Можно ли погасить кредит материнским капиталом в 2026 году: ипотека, строительство и рефинансирование.

Молодая семья из Воронежа взяла ипотеку на «однушку» в новостройке. Платили три года без просрочек. Потом родился второй ребёнок, доходы упали, платежи стали тяжёлыми. Получили сертификат на маткапитал 728 тысяч рублей. Подали заявление в Социальный фонд, и через две недели банк зачислил эту сумму в счёт долга. Остаток ипотеки сократился с 1,2 млн до 470 тысяч. Ежемесячный платёж уменьшился почти вдвое.

А что, если бы они взяли потребительский кредит на ремонт? Смогли бы закрыть его маткапиталом? Нет. Закон это запрещает.

Давайте разбираться по порядку: какие долговые обязательства можно закрыть за счёт средств сертификата, какие нельзя, и как законно провести эту процедуру в 2026 году.

Короткий ответ: можно ли закрыть кредит материнским капиталом

Да, но только если кредит целевой — то есть оформлен на улучшение жилищных условий. К таким относятся:

- ипотека для покупки жилого помещения (квартиры, дома, комнаты);

- заём на строительство жилого дома (с подрядчиком или своими силами);

- кредит на реконструкцию, которая увеличивает жилую площадь;

- заём на приобретение недвижимости через жилищно-строительный кооператив.

Почему так? Материнский капитал — целевая помощь. Государство даёт деньги не на любые нужды, а строго на то, что перечислено в Федеральном законе № 256-ФЗ. Улучшение жилищных условий — самая востребованная цель.

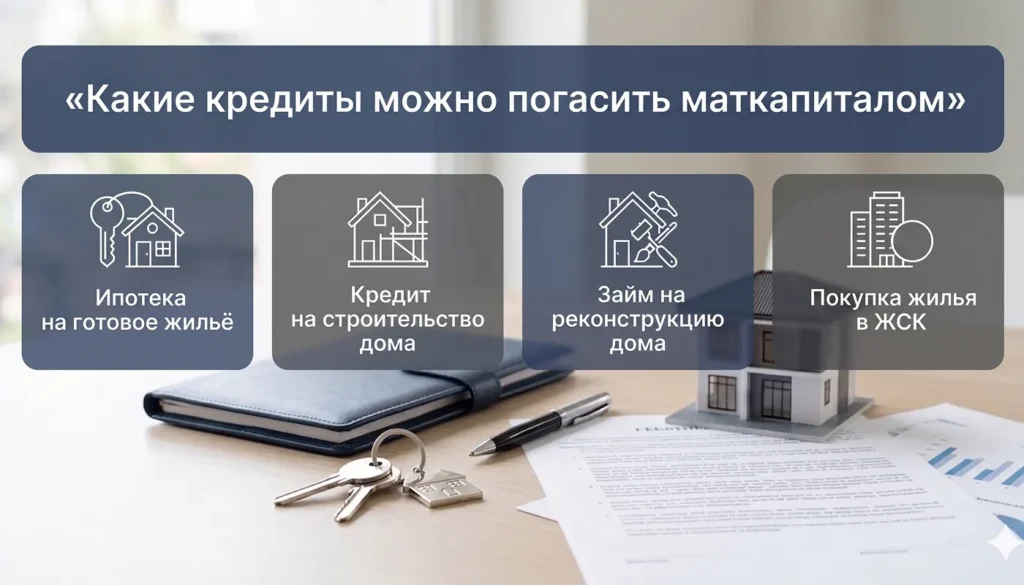

Какие кредиты можно погасить маткапиталом

Разберём основные варианты целевых займов, которые можно закрыть сертификатом.

Ипотека на готовое жильё

Самый востребованный вариант. Вы уже оформили жилищный кредит и получили на руки сертификат. Обращаетесь в Социальный фонд с заявлением, прикладываете кредитные документы и справку из банка об остатке задолженности. Фонд переводит деньги напрямую кредитной организации, а банк списывает полученную сумму в счёт основного долга или начисленных процентов.

Кредит на строительство дома

Если вы взяли именно на строительство жилого дома (например, ипотеку на ИЖС), средства сертификата можно направить на его погашение. Причём ждать трёх лет не требуется.

Что потребуется: кредитный договор, где цель — «строительство жилого дома», плюс документы на земельный участок и разрешение на строительство (уведомление).

Заём на реконструкцию дома

Реконструкция — это, например, пристройка жилой комнаты, мансарды, второго этажа. Главное, чтобы после работ общая площадь жилья увеличилась. Такой заём тоже можно погасить маткапиталом.

Документы: договор реконструкции, акты выполненных работ, документы о регистрации права на изменённый объект (после завершения).

Покупка жилья в ЖСК

Если состоите в ЖСК и оформили заём на внесение паевого взноса, закон разрешает расплатиться средствами сертификата. Понадобятся два документа: справка, подтверждающая ваше членство в кооперативе, и договор займа.

Запрещённые виды кредитов для погашения сертификатом

| Тип кредита | Маткапитал? |

|---|---|

| Ипотека / заём на жильё | ✅ Можно |

| Кредит на строительство дома (целевой) | ✅ Можно |

| Кредит на реконструкцию (целевой) | ✅ Можно |

| Паевой взнос в ЖСК | ✅ Можно |

| Потребительский кредит (ремонт, мебель, отдых) | ❌ Нельзя |

| Автокредит | ❌ Нельзя |

| Кредитная карта | ❌ Нельзя |

| Микрозаём (МФО) | ❌ Нельзя |

| Заём у физического лица | ❌ Нельзя |

| Штрафы, пени, просрочки | ❌ Нельзя |

Многие пытаются обойти запрет: берут потребкредит на ремонт, а потом хотят закрыть его маткапиталом. Не получится. СФР при проверке видит назначение кредита в договоре. Если там не написано «ипотека», «строительство» или «реконструкция» — отказ.

Нюанс: рефинансирование ипотеки

Если вы перекредитовались в другом банке под меньший процент — новый кредит тоже можно погасить материнским капиталом. Но с одним условием: первоначальный кредит, который рефинансировали, был целевым (на жильё).

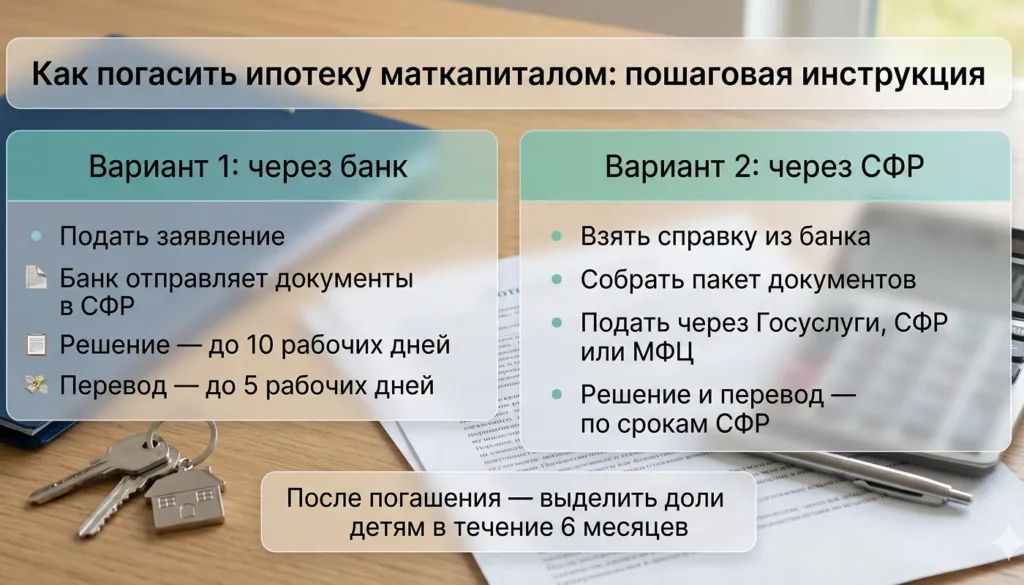

Как погасить ипотеку маткапиталом: пошаговая инструкция

В 2026 году схема стала максимально простой. Есть два варианта: провести операцию через банк или обратиться напрямую в Социальный фонд (СФР).

Вариант 1: через банк (самый оперативный)

Крупнейшие банки — Сбер, ВТБ, Газпромбанк, Россельхозбанк, Дом.РФ — работают с СФР в электронном режиме.

- Обратитесь в банк. Лично или через мобильное приложение.

- Оформите заявление. На использование маткапитала для погашения ипотеки. Сотрудник банка поможет заполнить.

- Банк передаёт документы в СФР. Кредитный договор, справка об остатке долга, договор купли-продажи.

- Решение СФР. Срок — до 10 рабочих дней.

- Перечисление денег. После одобрения — 5 рабочих дней до зачисления на счёт.

- Зачисление в счёт долга. Банк выдаёт новый график платежей или справку о полном закрытии кредита.

Вариант 2: идём в СФР сами

Если банк не поддерживает электронный обмен или вы привыкли всё контролировать самостоятельно, действуйте так:

- Справка из банка. Об остатке задолженности по кредиту.

- Соберите документы. Паспорт, СНИЛС, свидетельства детей, электронный сертификат, копия кредитного договора, выписка из ЕГРН или договор купли-продажи, нотариальное обязательство о выделении долей.

- Подайте заявление. Через Госуслуги, СФР или МФЦ.

- Ожидание решения. До 10 рабочих дней.

- Перечисление. При одобрении СФР переведёт деньги банку в 5-дневный срок.

Обязательное выделение долей детям

После того, как ипотека полностью погашена (или частично, но вы решили выделить доли), у вас есть 6 месяцев, чтобы оформить квартиру в общую долевую собственность всех членов семьи — родителей и каждого ребёнка.

Как выделить доли? Самый распространённый способ — обратиться к нотариусу, заключить соглашение о выделении долей, затем зарегистрировать переход права в Росреестре через МФЦ. Если супруги остаются в совместной собственности, а доли выделяются только детям, можно обойтись без нотариуса (простое письменное соглашение). Но на практике нотариус надёжнее.

Что нельзя делать: опасные схемы

Некоторые пытаются «обналичить» маткапитал через фиктивные сделки: берут заём в микрофинансовой организации под залог жилья, а потом погашают его маткапиталом. Или покупают дешёвую квартиру у родственника, завышают цену, а разницу забирают наличными, чтобы потом погасить потребкредит.

Вывод

Итак, можно погасить маткапиталом ипотеку, заём на строительство или реконструкцию жилья. Потребкредиты, автокредиты, микрозаймы и долги по картам закрыть сертификатом нельзя.

Процедура погашения ипотеки проста: подать заявление через банк или Госуслуги, приложить документы, дождаться перечисления. После полного расчёта с банком — обязательно выделить доли детям.

Частые вопросы

Нет, нельзя. Ремонт не входит в перечень разрешенных целей. Только улучшение жилищных условий в смысле покупки, строительства, реконструкции.

Да, если в кредитном договоре указана цель «строительство жилого дома». Нужны также документы на землю и разрешение на строительство.

Нет. Микрофинансовые организации не входят в перечень кредиторов, чьи займы можно погашать сертификатом.

Да, если первоначальный кредит был целевым (на жилье). СФР проверит цепочку сделок.

Да, это отдельное разрешенное направление. Ждать трех лет не нужно.

Причины отказа: нецелевой кредит, неполный пакет документов, несоответствие жилья требованиям. Получите мотивированный отказ, исправьте ошибки и подайте заявление снова. Либо обжалуйте решение в суде.